欧洲杯体育政府债净融资9100亿元-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

发布日期:2024-09-14 05:13 点击次数:94

每经记者 宋钦章 每经剪辑 张益铭

8月方位债刊行彰着提速,单月刊行量创年内新高。本年政府债的供给岑岭全体后移,民生银行预测,9月、10月方位债供给规模仍可不雅,新增方位债剩余额度将在10月底前基本发完,并在年底前使用已毕。

与此同期,在资金面方面,政府债供给对流动性的扰动如故泄露,交易银行对刊行同行存单补充欠债的依赖加强。同行存单刊行资本8月以来颠簸上行后,仍保管偏高位置,反应出银行欠债压力的增大。

咫尺市集和顺央行是否通过降准缓解银行体系补欠债的需求。若降准落地,存单利率有望下行。但也有不雅点觉得,不摒除央行通过买债等替代时代开释资金。降准和买国债的区别在于,前者不错一次到位开释资金,逆向操作较难,此后者则不错分批操作,也不错通过卖国债回收资金。

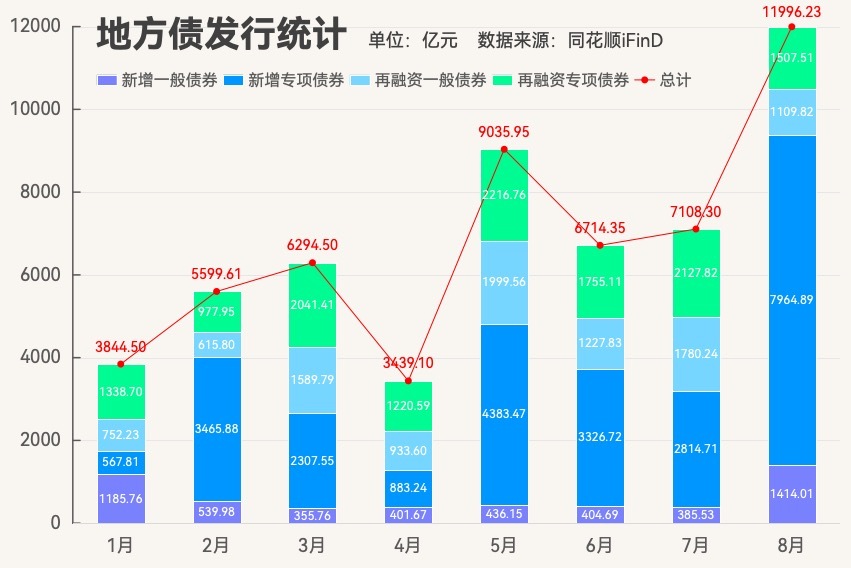

8月方位债刊行彰着提速。左证企业预警通统计,8月方位债刊行量约为11996.23亿元(净刊行量8192.57亿元),为迄今为止年内单月刊行量之最。对比前几个月刊行情况,增量的主要起头是新增一般债券与新增专项债券。

具体来看,8月方位政府刊行一般债券2523.83亿元(较上月增长16.53%),包括新增一般债券1414.01亿元(较上月增长266.77%),再融资一般债券1109.82亿元(较上月减少37.66%);刊行专项债券9472.40亿元(较上月增长91.65%),包括新增专项债券7964.89亿元(较上月增长182.97%),再融资专项债券1507.51亿元(较上月减少29.15%)。

要是按照一般债券与再融资债券进行辞别,8月份方位政府共刊行新增债券9378.90亿元、再融资债券2617.33亿元。

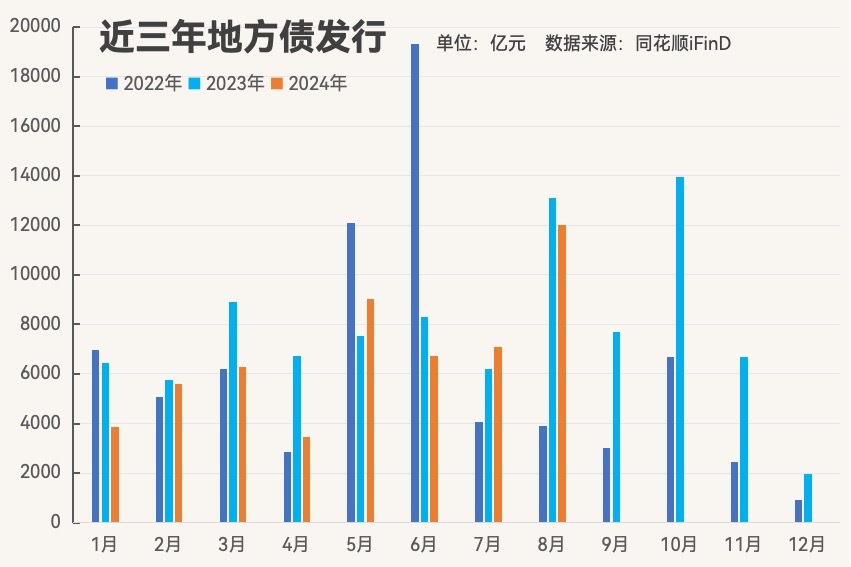

一般而言,二、三季度是方位债刊行的岑岭时期。原因是一季度刊行额度还莫得下达,方位发债较严慎;四季度接频年底,发债召募的资金不一定用得出去。与前两年进行对比,本年方位债刊行经过彰着后移,可能集合于三季度。因此,市集预测9月、10月方位债供给规模仍可不雅。

据民生银行测算,从各地公布的刊行筹办来看,9月新增方位债刊行规模为7381亿元,加上1787亿元筹办偿还规模,预测9月方位债刊行规模在9000亿元阁下。

同期,左证财政部岁首预算安排,2024年全年新增方位债券名额为46200亿元,1~8月天下已刊行新增方位债30838亿元,剩余15362亿元名额规模。民生银行预测,新增方位债剩余额度将在10月底前基本发完,并在年底前使用已毕。

民生固收谭逸鸣团队预估,9月方位债净融资约7400亿元,国债净融资约1700亿元,政府债净融资9100亿元,9月政府债净融资规模仅次于5月和8月,供给压力仍不算低。

至于上半年方位债刊行经过较缓的原因,中证鹏元研发部高档董事吴志武觉得,或主要与方位新增专项债审核趋严以及旧年增发国债于上半年刊行挤占了方位债刊行空间等成分相干。

据悉,方位政府债的投资者较为单一,或者以上由交易银行购入捏有。交易银行算作方位债的最大承销商,在欠债资本低的上风下建树方位债全体详尽收益较好。

记者小心到,由于辞让“手工补息”等成分,本年“入款搬家”表象彰着,银行欠债压力较大。加上近期方位债供给放量对流动性的挤占效应较强,银行体系资金面受到扰动。近期,交易银行对刊行同行存单补充欠债的依赖进一步加强。

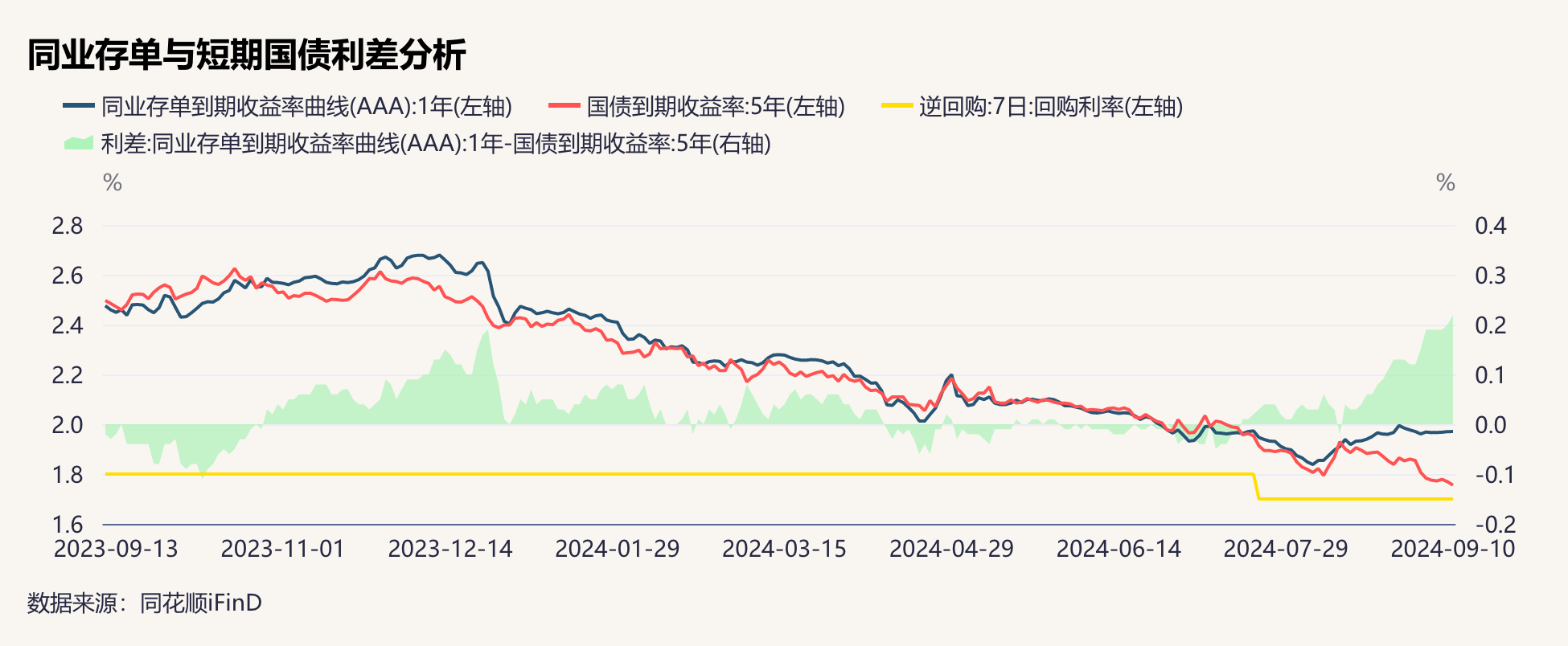

一级市集方面,同行存单刊行资本8月以来颠簸上行后,仍保管偏高位置。9月11日,以一年期存单报价为例,股份行刊行利率多在1.93%及以上,部分股份行跳跃2.00%水平,城农商行刊行利率多半高于2.00%。

二级市集方面,左证历史走势来看,1年期同行存单到期收益率与5年期国债到期收益率较为接近,然则8月中旬以来,同行存单收益率捏续上行,使得二者利差开动彰着走阔。适度9月10日,1年期同行存单到期收益率为1.76%,5年期国债到期收益率为1.97%,二者利差为21BP。

中邮固收梁伟超团队觉得,警戒上看,政府债券全月净融资规模跳跃万亿元时,关于流动性的扰动将彰着放大,这是8月以来资金面波动加大的主要角落驱动。从这个成分看,后续的9月乃至10月,政府债券刊行关于流动性的影响均将存在。

不外,同行存单收益率与短端国债收益率的背离,除了因为存单收益率偏高,也与短端国债收益率接续走低相干。

西部证券姜珮珊团队觉得,政府债供给冲击对同行存单的供需酿成了影响。上月末信贷需求抬升、国有大行连续政府债有较大资金压力的两种可能均意味着银行体系需要使用同行存单补充资金。同期,国有大行与央行互助买短卖长加速短期国债利率下行,加重了同行存单与短端国债利率的走阔。

一位券商东谈主士暗意,辞让“手工补息”从本年4月开动推行,自此银行通过存单补欠债的动作一直存在,此前存单的净融资量加多,刊行利率却是往下走,评释银行刊行存单补欠债的压力并莫得那么大。8月以后,存单净融资量保管高位,但存单的利率掉头上涨,这评释银行表内照旧缺长久欠债的。

他进一步暗意,伴跟着9月、10月政府债券集合供给预期,银行购入政府债券之后,资金会以财政入款的相貌体当今央行的金钱欠债表之中。要是不成快速将这些资金落实到技俩上,可能出现较万古刻的资金千里淀,会破钞银行的超储,加重银行体系缺“长钱”的近况。

跟着政府债券集合供给加重银行体系补欠债的需求,市集觉得异日央行可能进一步降准。

上述券商东谈主士觉得,跟着债券集合供给加重银行缺“长钱”,央行可能通过降准进行对冲,但也不摒除通过买债等替代时代开释资金。降准和买国债的区别在于,前者不错一次到位开释资金,逆向操作较难,此后者则不错分批操作,也不错通过卖国债回收资金。“要是央行莫得买债,那么降准的概率会大一些;反之,要是央行进行清偿券净买入操作,降准的概率就会着落。”

民生银行首席经济学家温彬觉得,尽管三季度方位债供给量大幅加多,但探求到权柄类市集波动加大正令资金捏续流向债券市集避险,同期陪伴表里部不断逐渐缓解,货币松开节律或有所加速,降准降息仍存落地空间,债券市集金钱荒景象或将延续,届时央行可能会入市卖放洋债疏浚国债收益率追想合理区间。

西部证券姜珮珊团队觉得,刻下大行同行存单额度所剩未几,短期来看,大规模投放MLF能够缓解银行体系中长久欠债需求,但资金资本较高,关于缓解银行体系净息差压力匡助不大。降准和大规模购买国债均能投放长久流动性,关于改善刻下资金景象更优。探求到四季度MLF到期规模较大、央行大规模购买国债概率不大,且日前央行再次提到降准还有一定空间,后续降准必要性和可能性更高。若降准落地,存单利率有望下行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王馨茹 欧洲杯体育